【名师课堂】金融工程专业首席教授、投资学专业学科带头人 Prof. Ron Anderson莅临金融专业英语互动课程

发布日期:2019-11-08 | 作者:admin | 来源 :太阳成集团tyc7111cc

2019年11月6日上午,伦敦政治经济学院教授,国际经济学家,中山大学新华学院太阳成集团tyc7111cc金融工程专业首席教授、投资学专业学科带头人Prof. Ron Anderson走进2017级金融工程专业C班金融英语专业课堂。

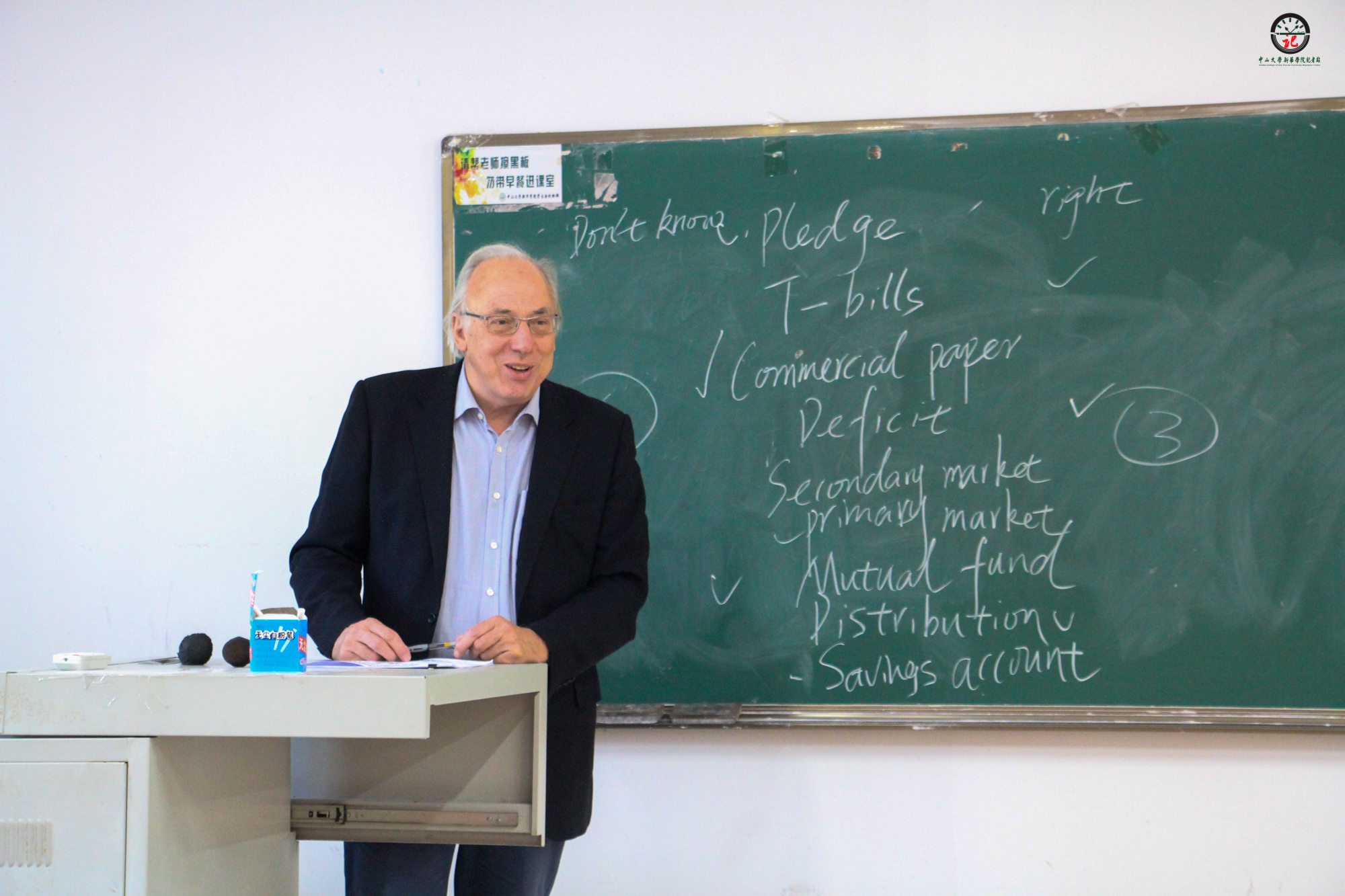

Prof. Ron Anderson课堂教学

课堂伊始,金融专业英语教师梁昌洲以话题“为什么经济学家担忧上涨的LIBOR(伦敦银行间同业拆借利率)”开场。梁老师讲解,LIBOR反映了在货币市场上交易的各种工具的流动性溢价及整个银行体系的健康状况。当LIBOR上升,市场上各大型银行向其它银行借款的意愿减少,因为他们考虑到信贷市场存在较高的违约风险,需要提高借款利率来抵消此风险。在2007-2008年美国次贷危机时,美元LIBOR一直保持在5.3%的高水平。这就是为何投资者及经济学家担忧LIBOR上涨的主要原因。

梁昌洲老师授课

随后,Prof. Ron Anderson承接以上问题发表见解,Prof. Ron Anderson首先讲述LIBOR概念——银行向其他银行发放短期无担保贷款时所收取的平均利率。在讲解何为“无担保贷款”及“担保贷款”时,Prof. Ron Anderson摘下自己的手表生动举例到,“假如我向他人借钱,那我需要把自己的手表抵押给对方,假如我不能还钱,他就可以使用甚至变卖我的手表,这就类似于担保贷款,而无担保贷款的违约可能性较大,因此对借款人的信用度要求较严格,并且所收取的利息费用也相对较高”。

Prof. Ron Anderson生动讲解

针对近期LIBOR将面临改革,甚至可能会在2021年被取消的新闻话题,员工提问,LIBOR可能会被哪些指标所代替?被代替后会产生哪些影响?Prof. Ron Anderson谈到,对LIBOR进行改革或者替代是因为LIBOR 的可操纵性比较强。据预计,美元LIBOR会被美国的担保隔夜融资利率(Secured Overnight Financing Rate, 简称SOF)代替,而英镑LIBOR会被英镑隔夜银行间隔夜利率(SONIA)代替。由于LIBOR在全球范围内广泛应用于远期利率协议、利率掉期、担保债权凭证等多种金融产品,LIBOR利率的切换必然导致未到期交易双方合规成本的上升。而且若基准利率和利差的选择无法得到市场认可,将造成产品定价机制的混乱,法律争端,甚至影响到金融市场的流动性,产生难以预料的金融风险。

课堂现场

本次课堂交流上,Prof. Ron Anderson深入浅出,生动有趣的讲解赢得满堂掌声,同学们表示获益匪浅。

文/梁昌洲

图/中山大学新华学院记者站

编辑/潘怡吉 夏梓榆